淺析基礎設施REITS構架設立和涉稅處理

來源:天揚財稅 第二事業部

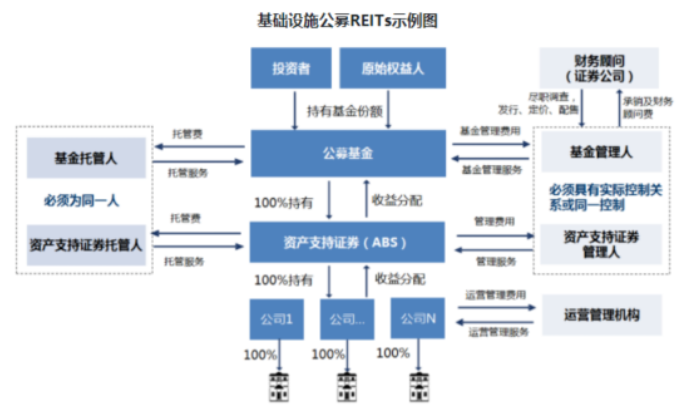

一、基礎設施REITS構架及設立

1.一般結構

基礎設施基金 - 資產專項計劃 - 私募投資基金(一般沒有) - SPV(設立的過渡階段有SPV,會通過反向吸收合并被下層項目公司吸收合并掉) - 項目公司 - 不動產

基本結構圖如下:

2.設立過程

基金設立之前:

項目公司進行資產重組,包括資產剝離,評估。

基金設立之后:

(1) 基金認購基礎設施資產支持證券。

(2)專項計劃從原始權益人收購SPV的股權,收購完成之后,再進行增資、發貸款,債資比一般不超過2:1。

(3)SPV用全部資金從項目公司的股東收購項目公司的股權。

(4)項目公司反向吸收合并SPV,專項計劃成為項目公司的股東并且對項目公司有股東債權。

反向吸收合并:

反向吸收合并,主要是因為在注資過程中,需要利用稅盾,兼顧資本弱化、發行規模要求。

具體步驟如下,

(1) 由于資本弱化規定,讓私募基金投資給SPV的債股比例為2:1,最大化稅盾。

(2)SPV將資金100%投資給項目公司,項目公司的注冊資本等于全部資金的金額,最大化募資效果。發行規模與最后對標的物業投資的股權價值掛鉤。

(3)項目公司反向吸收合并SPV,繼承全部的債權債務,實現稅盾效果。合并本身遞延納稅。

二、稅務處理

1.設立前資產稅務處理

原始權益人以資產劃轉方式構建項目公司:

項目公司接受劃入基礎設施資產:

2.設立后的稅務處理

原始權益人轉讓項目公司股權的:

反向吸收合并稅務處理:

3.運營期間的稅收處理