為規范成品油零售加油站(以下簡稱加油站)的增值稅稅收管理,結合我省征管實際,現就加油站增值稅征管有關問題明確如下:

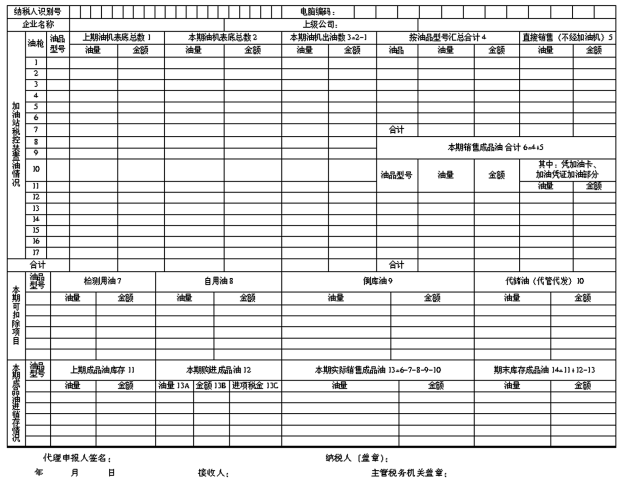

一、為簡化加油站每月報送納稅申報資料的工作量,我省采取填報《廣東省成品油零售加油站經營信息匯總表》(見附表,下稱《匯總表》)代替2002年國家稅務總局令第2號《成品油零售加油站增值稅征收管理辦法》(以下簡稱《辦法》)第八條要求填報的《加油站 月份加油信息明細表》、《加油站月銷售油品匯總表》、《成品油購銷存數量明細表》等三張表,并從2002年9月(稅款所屬時期)起實行。

二、統一核算總分支機構的加油站匯總納稅問題。

(一)在省內跨市、縣采取統一配送成品油方式設立的統一核算的加油站,報經國家稅務總局廣東省稅務局批準,可由市、縣級分公司匯總向稅務機關申報納稅。中山、東莞、順德市的加油站,由市級分公司匯總向稅務機關申報納稅。

(二)總機構每月向稅務機關申報納稅時,應將屬下實行匯總納稅的加油站填報的《匯總表》一并報送主管稅務機關。

三、《辦法》第十條有關銷售成品油信息通過金稅工程網絡傳遞和第十一條有關財務核算不健全的加油站納入增值稅納稅評估范圍問題,待總局有關具體實施辦法下達后再執行。

附件:廣東省成品油零售加油站經營信息匯總表

廣東省國家稅務局

2002年8月27日

廣東省加油站經營信息匯總統計表

自 年 月 日至 年 月 日 單位、油量:升 金額:元